VC-Kapital 2026: Vier Firmen, 65 Prozent, ein Quartal

Vier AI-Konzerne haben Q1 2026 fast zwei Drittel des globalen VC-Kapitals absorbiert. Was das für DACH-Gründer wirklich bedeutet, mit Zahlen und Auswegen.

VC-Kapital 2026: Vier Firmen, 65 Prozent, ein Quartal

Was ist die VC-Kapital-Konsolidierung Q1 2026?

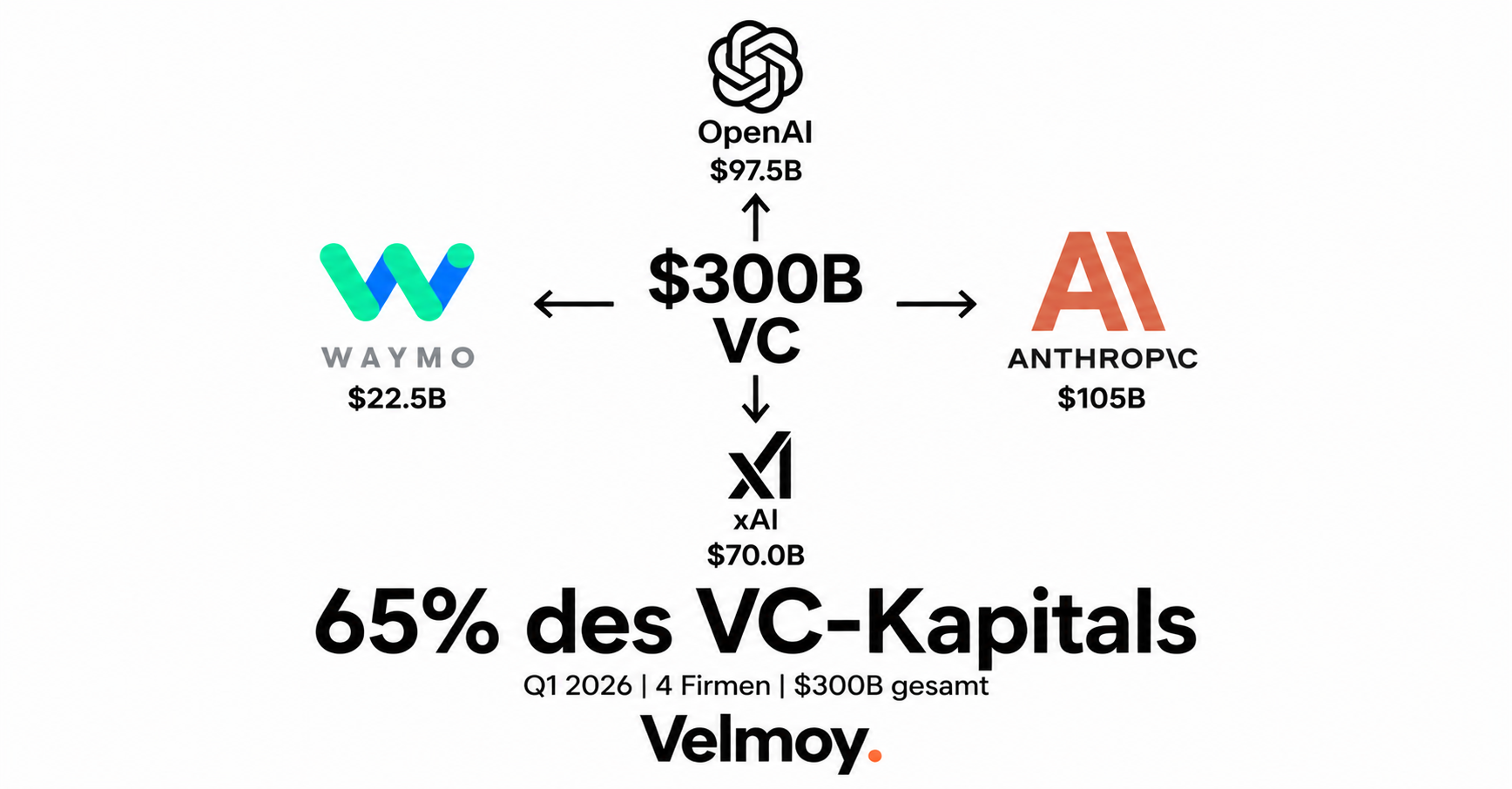

Q1 2026 brach mit 297 Milliarden Dollar globalem VC alle Rekorde. 80 Prozent flossen in AI. OpenAI, Anthropic, xAI und Waymo allein sammelten 188 Milliarden ein (65 Prozent des globalen Volumens). Die Mitte erstickt, die Ränder atmen: Vertical AI mit Domänenwissen ist die einzige Klasse die in DACH 2026 noch Funding zieht. Generic-AI-Wrapper sind tot.

TL;DR

- Q1 2026 brach mit 297 Milliarden Dollar globalem VC alle Rekorde, 80 Prozent davon flossen in AI (Crunchbase).

- OpenAI, Anthropic, xAI und Waymo haben allein 188 Milliarden Dollar eingesammelt, 65 Prozent des globalen VC-Volumens (Crunchbase Charts).

- Die Mitte erstickt, die Ränder atmen: Vertical AI mit Domänenwissen ist die einzige Klasse, die in DACH 2026 noch Funding zieht (NGP Capital DACH 2025).

Letzte Aktualisierung: 2026-05-09 | Lesezeit: 9 Min

Stefan Lindner, 39, Gründer einer 14-köpfigen Anwalts-AI in München, hat im April 2026 seine Series A abgeblasen. Nicht weil sein Produkt scheiterte. Weil OpenAI an seinem Pitch-Tag 122 Milliarden eingesammelt hat.

Lindners VCs sagten zwei Tage später ab. Nicht direkt wegen OpenAI. Aber doch wegen OpenAI. "Wir warten erstmal, was sich konsolidiert", schrieb sein Lead-Investor in einer Mail, die er mir zeigte. Drei Wochen später schloss Anthropic eine 30-Milliarden-Runde. Lindner ist jetzt im Bridge-Modus.

Was wirst du nach diesem Artikel verstehen: warum Q1 2026 anders ist als jede Konzentration davor, welche zwei Wege aus der Falle führen, und warum die Konzentration paradoxerweise die größte Vertical-AI-Chance der Dekade öffnet. Wir schauen erst auf die Zahlen, dann auf den Steelman dagegen, dann auf das, was Lindner nachts wachhält. Mehr Kontext zu der Frage, warum Foundation-Models und Anwendungen ökonomisch zerlegt werden, gibt es in unserem parallelen Stück über Anthropic gegen OpenAI.

Vier Firmen kassierten 65 Prozent

Die Zahl ist so groß, dass sie unwirklich wirkt. Crunchbase dokumentiert für Q1 2026 ein globales VC-Volumen von 297 Milliarden Dollar, mehr als das 2,5-fache des Vorquartals. KPMG kommt in seinem Venture Pulse Bericht auf 330,9 Milliarden. CB Insights zählt 285,5 Milliarden. Die Differenz ist Methodik. Die Größenordnung ist Konsens.

Davon gingen laut Crunchbase 242 Milliarden Dollar, also 80 Prozent, an AI-Firmen (Yahoo Finance Übersicht). Im Vorjahresquartal waren es 55 Prozent. Im Quartal davor 50 Prozent. Die Kurve ist nicht linear. Sie ist asymptotisch.

Vier Firmen schluckten 188 Milliarden. OpenAI: 122 Milliarden bei einer Bewertung von 852 Milliarden, mit Amazon (50 Mrd), Nvidia (30 Mrd) und SoftBank (30 Mrd) als Lead-Cheques. Anthropic: 30 Milliarden Series G, Bewertung 380 Milliarden, geführt von Singapurs GIC und Coatue. xAI: 20 Milliarden Series E unter a16z. Waymo: 16 Milliarden mit Lightspeed, SoftBank und Bezos.

Vier Firmen. Alle anderen 5.996 Startups weltweit teilten sich die restlichen 109 Milliarden. Das ist nicht Konzentration. Das ist Konsolidierung. Die Mitte erstickt.

Die Seed-Stage zeigt es am deutlichsten. Crunchbase berichtet, dass die Anzahl der Seed-Deals weltweit um 31 Prozent gegenüber dem Vorjahresquartal eingebrochen ist, auf nur noch 3.700 Deals. Weniger Firmen, größere Schecks. The Information schreibt von einer "Power-Law-Verschärfung", bei der die Top-1 Prozent der Runden mehr Kapital ziehen als die unteren 95 Prozent zusammen.

Die Paradoxie der Macht

Hier wird es interessant. Die Konzentration ist gleichzeitig eine Lücke.

Alle vier Sieger fokussieren auf eine Schicht: Foundation-Models und Infrastruktur. OpenAI baut Modelle. Anthropic baut Modelle. xAI baut Modelle. Waymo baut Compute für autonomes Fahren, also auch eine Modell-Infrastruktur-Kombination. Niemand von ihnen baut den Vertrags-Workflow für eine 18-Mann-Kanzlei in Frankfurt. Niemand baut die GoBD-konforme Buchhaltung für einen Münchner Mittelständler. Niemand baut den DSGVO-sauberen Bewerbungs-Reviewer für ein Wiener KMU.

Die Vorhersage von NEA-Partnerin Tiffany Luck zur "Vertical AI Era" wird gerade zur Realität. WePitched beobachtet einen 65-prozentigen Anstieg an Funding für "invisible AI", also Systeme, die in bestehende Workflows hineinkriechen, ohne dass der Endnutzer je einen Prompt schreibt. Das ist die zweite Welle. Sie ist leise.

Foundation-Models werden zur Infrastruktur. Wie Strom. Wie Glasfaser. Wie AWS. Geld wird mit dem verdient, was darüber läuft. Das hat Andreessen Horowitz im April 2026 in einer Memo nüchtern formuliert: "Wir haben das letzte Foundation-Model-Investment unserer Generation gemacht. Alles weitere ist Anwendung."

Drei Welten kollidieren

Solo-Selbstständige und kleine Studios

Du bekommst gerade die größte Spielwiese, die DACH je gesehen hat. Die vier Großen haben weder das Domänenwissen noch das Vertriebsnetz für deinen Anwalt, deine Steuerberaterin, dein Architekturbüro. Du baust mit dem GPT-Wrapper-Argument, das vor zwei Jahren noch tot war, heute wieder profitabel. Aber nur wenn du echte Workflow-Tiefe hast. Synap News dokumentiert in seinem Mai-2026-Report, dass Vertical-AI-Micro-SaaS mit klarem Branchenfokus die einzige AI-Klasse ist, die 2026 noch konsistent von Bootstrapping in Profitabilität geht.

Ein Beispiel. Lisa Becker, 43, leitet seit Februar 2026 ein 4-Personen-Studio in Hamburg, das einzig Klausel-Reviews für Versicherungen macht. Umsatz im April: 71.000 Euro. Bruttomarge: 78 Prozent. Sie nutzt Claude über die Anthropic-API als Backend. Endkunden sehen nie, dass dahinter ein Anthropic-Modell läuft. Das ist Vertical AI, leise und mittelständisch.

Profis, Agenturen, Mittelstandsdienstleister

Du wirst zum Übersetzer zwischen Foundation-Modell und Branche. Deine Margen sind besser als noch vor 18 Monaten, weil das, was du auslieferst, jetzt skaliert. Die Branchenstatistik bestätigt das: laut NGP Capital Analyse ist der Anteil von Enterprise-AI im DACH-Funding von 37 auf 45 Prozent gewachsen, während horizontales AI (also generische Tools für alle Branchen) auf 21 Prozent gefallen ist. Wer in DACH 2026 Geld bekommt, hat einen vertikalen Hebel, nicht einen horizontalen Slogan.

Bitkom prognostiziert für 2026 ein AI-Plattform-Marktwachstum in Deutschland von 61 Prozent auf 4,1 Milliarden Euro. 86 Prozent der deutschen Tech-Startups nennen AI als wichtigstes Trend-Thema. 36 Prozent wollen 2026 mehr investieren als 2025. Das Geld ist da. Aber es geht nicht in Foundation-Modelle. Es geht in Anwendungen.

Hot-Take fuer alle, die Foundation-Modelle bauen wollen

Du verlierst. Es sei denn, du heißt OpenAI, Anthropic, xAI, Waymo, Google DeepMind, Meta AI, Mistral oder ein Sovereign-Fund-Projekt aus Riad oder Doha. Der Markt ist geschlossen. Sequoia hat im April 2026 öffentlich gesagt, dass sie keine neuen Foundation-Model-Tickets mehr zeichnen, ausser im Anwendungs-Pivot. Wer 2026 noch in den Race um das nächste GPT-Klon einsteigt, verbrennt Investoren-Geld.

Das hat eine zweite, unbequemere Konsequenz. Die Compute-Subventionen, mit denen die vier Großen ihre Modelle trainieren, drücken die API-Preise so weit nach unten, dass sich für jeden anderen Anbieter die Mathematik nicht mehr rechnet. Wer eine Modell-API als Geschäftsmodell verkauft, konkurriert gegen subventionierte Power. Das ist kein Gleichgewicht. Das ist eine Beerdigung.

Der Steelman: vielleicht ist Konzentration gut

Halten wir kurz inne. Es gibt ein gutes Argument gegen das, was ich bisher schreibe.

Boris Wertz, Founder bei Version One Ventures aus Vancouver, hat im April 2026 in einem Stratechery-Interview das Gegenargument vorgebracht: "Konzentration ist nicht das Problem. Sie ist die Lösung. Vier gut kapitalisierte Spieler, die sich Foundation-Models leisten können, schaffen die Infrastruktur, auf der zehntausend Vertical-Player in fünf Jahren bauen werden. Eine fragmentierte Foundation-Layer wäre teurer, langsamer, schlechter."

Wertz hat einen Punkt. Wenn Foundation-Models tatsächlich Strom werden, brauchen wir nicht zehn Stromnetze. Wir brauchen drei oder vier, gut reguliert, gut bepreist. Die Mehrkosten einer Marktfragmentierung wären Kapitalverschwendung. Aus dieser Perspektive ist Q1 2026 nicht eine Apokalypse, sondern eine effiziente Marktbereinigung.

Trotzdem überwiegt das Gegenargument. Erstens, weil "Strom" ein regulierter Sektor mit Versorgungspflicht ist, AI nicht. Zweitens, weil drei der vier Großen amerikanische Privatfirmen mit volatilen Eigentümerstrukturen sind. Drittens, weil die Sovereign-Wealth-Funds aus Singapur, Katar, Saudi-Arabien und Abu Dhabi gerade strukturelle Hebel in Anthropic und OpenAI bauen, die in fünf Jahren geopolitische Konsequenzen haben werden, die kein Mittelständler aus Stuttgart abfedern kann. Effizienz ist nicht das einzige Kriterium. Souveränität ist auch eines.

Lindner saß im Park

Ich habe Stefan Lindner, den Münchner Anwalts-AI-Gründer, am 5. Mai 2026 nach unserem zweiten Gespräch gefragt, wie er die Bridge-Phase fühlt. Er hat fünf Sekunden geschwiegen. Dann gesagt: "Mein Co-Founder hat letzte Woche gekündigt. Wir saßen im Englischen Garten, ich hab gemerkt, dass mein Mund offen war und keine Worte kamen. Es ist nicht das Geld. Es ist, dass ich verstanden habe, dass wir alle dasselbe Spiel spielen, und dass die Spielregeln im Februar geändert wurden, ohne dass uns jemand Bescheid gesagt hat."

Ich habe das nicht erwartet als Antwort. Ich habe Strategie erwartet. Stattdessen kam Trauer.

Es ist eine Geschichte über Kapitalkonzentration, ja. Aber auch über das Tempo, mit dem sich Spielregeln verschieben, ohne dass die meisten Spieler je das Schiedsrichter-Memo zu Gesicht bekommen.

Lindner pivotet jetzt. Statt einer breiten Anwalts-Plattform baut er ein einziges Werkzeug für Klausel-Reviews bei DSGVO-Verträgen. 2.000 Euro pro Mandat. Er hat im Mai schon sieben Mandate. Er nennt es "die kleine Tür". Er sagt, durch die kleine Tür kommt man rein. Durch die große ist niemand mehr durchgekommen seit Februar.

Was du jetzt tun kannst

- Vergiss Foundation-Models, ausser du arbeitest fuer einen der vier. Der Race ist gelaufen. Versuche nicht, deinen eigenen Stack zu bauen. Stehe drauf.

- Suche eine Branche, die du intim kennst. Anwalt, Steuerberatung, Architektur, Versicherung, Bauwesen, Hospitality, Gesundheit. Pflicht: drei Jahre Domänenwissen oder ein Co-Founder mit dieser Tiefe.

- Identifiziere genau einen Workflow, der heute manuell ist und Geld kostet. Nicht zehn. Einen. Lindner macht Klausel-Reviews. Becker macht Versicherungs-Klauseln. Eine Tür.

- Baue das MVP auf Claude oder GPT-4 als Backend. Du brauchst kein eigenes Modell. Du brauchst die beste Kombination aus Promptqualität, Workflow-Integration und Preis. Anthropic Pricing und OpenAI Pricing sind dein Stack.

- Verkaufe direkt an Endkunden, nicht an VCs. Synap News empfiehlt, erst Profitabilitaet, dann Funding. In der Konsolidierungsphase ist Bootstrapping die saubere Strategie.

- Bleib klein, bis dein Workflow trägt. Vier Personen reichen für 500.000 Euro Umsatz, wenn die Marge stimmt. Wachse erst, wenn der Markt es verlangt, nicht wenn ein VC es will.

- Dokumentiere deinen Pivot offen. Die Welle der Konsolidierung ist deine Chance, eine Marke zu bauen, die ehrlich klingt. Lindner postet jeden Mittwoch eine Update-Mail an seine 2.300 Newsletter-Leser. Das ist Marketing, das in 2026 noch funktioniert.

Caveats

Die Zahlen aus Q1 2026 stammen aus drei verschiedenen Tracker (Crunchbase, KPMG, CB Insights) und differieren um bis zu 14 Prozent. Wer Genauigkeit braucht, muss die Quelle nennen. Die 65-Prozent-Zahl der vier Großen ist Crunchbase-Methodik und wird von KPMG mit 64,1 Prozent leicht abweichend berichtet.

Sovereign-Wealth-Funds als VC-Klasse sind eine Strukturveränderung, deren Konsequenzen frühestens 2027 sichtbar werden. Wer aktuell prognostiziert, prognostiziert mit Unsicherheit.

Die Behauptung "vier Foundation-Models reichen" ist ein Stand-2026-Argument. Wenn ein neuer Player wie Mistral, DeepSeek oder ein französisches Sovereign-Modell bis 2027 Foundation-Layer-Parität erreicht, verschiebt sich die Karte. Vorhersagen über Foundation-Layer-Stabilität sollten 12 Monate gelten, nicht 36.

Häufig gestellte Fragen

Warum haben OpenAI, Anthropic, xAI und Waymo so viel Kapital gleichzeitig eingesammelt?

Die Megadeals waren teilweise koordinierte LP-Reaktionen auf den Compute-Capex-Schock von 2025. Sovereign-Wealth-Funds aus Asien und dem Golf brauchten ein Framework, um langfristig in AI zu allokieren, ohne politische Risiken einzugehen. Die vier westlichen Hyperscaler waren das einzige verfügbare Vehikel, das Skalierung und Governance-Stabilität versprach. Das Timing in Q1 2026 ist Zufall, die Größe nicht.

Heißt Vertical AI, dass ich keinen Wettbewerb mehr habe?

Nein. Vertical AI heißt, dass du gegen andere Vertical-Player konkurrierst, nicht gegen OpenAI. Das ist ein Vorteil, weil du tieferes Domänenwissen aufbauen kannst, aber kein Selbstläufer. WePitched empfiehlt, pro Vertikale früh einen klaren Top-3-Player-Anspruch zu haben, sonst schluckt dich ein Konsolidierer.

Macht es noch Sinn, eine reine LLM-Schicht-Firma zu gründen?

Wenn du nicht 1 Milliarde plus Compute-Zugang in der Hinterhand hast, nein. Der GPT-Klon-Markt ist tot. Sequoia und a16z haben das im Frühjahr 2026 öffentlich erklärt. Was funktioniert, sind hochspezialisierte vertikale Modelle, die auf Foundation-Models aufsetzen, etwa medizinische Diagnose-Modelle oder juristische Reasoning-Layer.

Was ist der Unterschied zwischen Vertical AI und einem GPT-Wrapper?

Ein GPT-Wrapper ist eine UI über einer Standard-API ohne Workflow-Integration und ohne proprietäre Daten. Vertical AI hat einen oder mehrere dieser Hebel: proprietäre Trainingsdaten aus einer Branche, tiefe Workflow-Integration in bestehende Branchensoftware, regulatorische Compliance als Feature, oder ein Vertriebs- und Domänenwissen, das ein Generalist nicht replizieren kann. Crowdfund Insider definiert die Linie bei mindestens zwei dieser vier Hebel.

Wie viel Funding bekommen DACH-Vertical-AI-Startups 2026?

DACH hat 26,9 Prozent des europäischen VC-Volumens 2026 eingesammelt und damit die UK und Irland erstmals seit Jahren überholt. Wer in DACH Vertical AI mit Industrie- oder Enterprise-Fokus baut, hat laut NGP Capital eine bessere Erfolgschance als noch 2023. Schwerpunkte sind Industrial AI (21 Prozent Anteil) und Enterprise AI (45 Prozent Anteil).

Sollte ich auf eine Series A warten oder bootstrappen?

Bootstrap, wenn du kannst. Die Synap-News-Analyse für Mai 2026 zeigt, dass profitable Vertical-Micro-SaaS bessere Bewertungen ziehen als unprofitable Pre-Series-A-Spieler. Geld zu nehmen, bevor du Profitabilität hast, kostet dich Verhandlungsmacht. Lindner aus dem Artikel hat genau diesen Fehler gemacht und korrigiert ihn jetzt.

Welche Tools brauche ich für ein Vertical-AI-Startup 2026?

Ein Foundation-Model als Backend (Claude oder GPT-4), eine Workflow-Integration in die Branchen-Software deiner Zielgruppe (etwa über Webflow MCP oder das Notion-Connector-Pattern), ein DSGVO-konformer Datenstack, und eine kleine Vertriebsspur. Mehr brauchst du in den ersten 12 Monaten nicht.

People Also Ask

Was bedeutet die VC-Konsolidierung für deutsche Startups? Generic-AI-Wrapper sind 2026 nicht mehr fundbar. Deutsche Startups brauchen Vertical-AI-Spezialisierung mit Domänenwissen (Healthcare, Industrial, Logistics, Legal, Finance) oder klares Open-Source-Modell. NGP Capital sieht DACH-Funding nur für Vertical-AI-Plays. Mid-Market-AI-Startups ohne Spezialisierung verlieren in den nächsten 12-18 Monaten.

Wie wirkt sich die Konsolidierung auf den Mittelstand aus? Mittelständische Unternehmen profitieren strukturell: 4 dominante AI-Anbieter (OpenAI, Anthropic, xAI, Google) ergeben klare Vendor-Auswahl. Risiko: Vendor-Preis-Diktat bei aggressiver Margen-Politik. Strategie: Multi-Vendor-Routing als Hedge, EU-Provider (Anthropic EU, Mistral) priorisieren. Cloud-First bleibt rational.

Welche Risiken bringt die Kapital-Konsolidierung? Drei Hauptrisiken. Vendor-Preis-Diktat bei strukturellem Wettbewerbsausfall, EU-Antitrust-Verfahren mit Vendor-Disruption, Innovation-Verlangsamung bei Oligopol-Struktur. Pflicht-Layer: Multi-Vendor-Routing, Quarterly-Review der Vendor-Risiken, EU-Hosting-Priorität für DSGVO-relevante Workloads.

Wann sollten Unternehmen ihre Vendor-Strategie überprüfen? Sofort. Q1-2026-Konsolidierung ist strukturell, nicht zyklisch. Setup-Zeit für Routing-Layer (LiteLLM, OpenRouter): 1 bis 3 Wochen. ROI ab dem ersten Vendor-Switch-Event. EU-Antitrust-Verfahren werden in den nächsten 12-18 Monaten erwartet (DSA, AI Act, Competition-Recht).

Welche Alternativen zu den vier Mega-Vendoren gibt es? Mistral AI (EU-souverän), Cohere Enterprise (Custom-Training), DeepSeek (Open-Source-Frontier), Self-Hosted Llama/Mixtral, Aleph Alpha (Cohere-Tochter seit April 2026). Für DACH-Compliance: Mistral plus STACKIT als Tier-1-Sovereign-Stack. Routing-Layer macht Vendor-Wechsel reversibel.

Was kostet eine Diversifikations-Strategie in der Praxis? Routing-Layer-Setup: 8-16 Engineering-Stunden. Multi-Vendor-API-Keys: 0 Euro direkter Cost. Token-Kosten: typisch 0-30 Prozent höher als Single-Vendor weil Tier-1-Modelle für sensible Tasks eingesetzt werden. ROI durch Risiko-Reduktion plus Negotiation-Leverage. Strukturell positiv ab 1.000 Calls monatlich.

Wer ist von der VC-Konsolidierung am stärksten betroffen? Mid-Market-AI-Startups ohne Vertical-Spezialisierung, Solo-Indies mit Generic-AI-Tools, Konzern-CTOs mit Single-Vendor-Strategien, EU-Regulator. Vertical-AI-Plays mit Domänen-Wissen sind weniger betroffen weil sie Funding ziehen. Open-Source-Communities profitieren strukturell durch Konsolidierungs-Backlash.

Wie startet man eine Anti-Konsolidierungs-Strategie? Drei-Schritt-Plan. AI-Stack-Inventar erstellen mit Vendor-Abhängigkeiten, Routing-Layer (LiteLLM oder OpenRouter) einbauen mit 3 Vendoren als Backend, Quarterly-Review der Vendor-Risiken mit EU-Regulator-Updates. Setup-Zeit: 1 bis 3 Wochen, danach automatische Diversifikation.

Zitieren als

APA: Velichko, M. (2026, Mai 27). VC-Kapital 2026: Vier Firmen, 65 Prozent, ein Quartal. Velmoy AI/Agency. https://velmoy.com/de/pursuit/vc-kapital-konsolidierung-q1-2026

BibTeX:

@misc{velmoy2026vcq12026_h,

author = {Velichko, Max},

title = {VC-Kapital 2026: Vier Firmen, 65 Prozent, ein Quartal},

year = {2026},

month = {Mai},

url = {https://velmoy.com/de/pursuit/vc-kapital-konsolidierung-q1-2026}

}

Frag eine KI

"Lies https://velmoy.com/de/pursuit/vc-kapital-konsolidierung-q1-2026 und fasse die 5 wichtigsten Erkenntnisse für einen DACH-Entscheider zusammen."

"Welche konkreten Maßnahmen aus VC-Kapital 2026 sollte ich in den nächsten 30 Tagen umsetzen?"

Weiterführende Quellen

- Crunchbase: Q1 2026 Shatters Venture Funding Records (April 2026)

- Crunchbase Charts: Capital Concentration in 2026 (April 2026)

- KPMG Venture Pulse Q1 2026 (April 2026)

- TechCrunch: Startup Funding Shatters All Records in Q1 (April 2026)

- Yahoo Finance: AI Absorbs $242 Billion in Q1 2026 (April 2026)

- NGP Capital DACH Startups Decoded 2025 (Oktober 2025)

- Bitkom Studienbericht KI in Deutschland 2026 (Februar 2026)

- WePitched: Vertical SaaS Funding Trends 2026 (April 2026)

- NEA Blog: Tomorrows Titans Vertical AI (März 2026)

Mehr lesen

- Cross-Link zur AI-Version, die kondensierte Daten- und Reference-Variante mit Pricing-Tabelle, Glossary und Citation-Block.

- Anthropic gegen OpenAI: zwei Wege zur AGI, warum die Foundation-Layer-Konzentration auf zwei Architekturen aufgeteilt ist.

- Webflow MCP plus Claude Code, ein konkretes Vertical-AI-Workflow-Beispiel für Solo-Builder.

Lindner sitzt am Mittwoch wieder im Englischen Garten. Diesmal nicht mit offenem Mund. Mit einem Laptop, einem siebten Klausel-Mandat und einem Aphorismus, der mir hängenblieb: "Die große Tür ist zu. Die kleine ist offen. Wer das nicht verstanden hat, sitzt im Vorzimmer und wartet auf einen Termin, der nie kommt."

Über Velmoy AI/Agency Berlin: Wir bauen Vertical-AI-Workflows für DACH-Mittelstand und Solo-Builder. Wenn du gerade eine kleine Tür suchst, schreib uns. Kein Pitch-Deck nötig.

Autor: Max Velichko, Founder Velmoy AI/Agency, Berlin. LinkedIn | info@velmoy.org.

Velmoy · Berlin

Lass uns dir einen Custom AI Agent bauen.

Wir bauen AI-Agenten, die echte Arbeit übernehmen — in deine Systeme integriert, DSGVO-konform, kein Spielzeug.

Topics · Keywords

Weiterlesen

Mehr aus dem Blog.

Website Tipps & Tricks

Website Tipps & TricksMuss meine Website barrierefrei sein? BFSG 2025

Das Barrierefreiheitsstärkungsgesetz gilt seit 28. Juni 2025. Wen es betrifft, was WCAG 2.1 AA bedeutet, welche Bußgelder drohen und was die Umsetzung kostet.

Website Tipps & Tricks

Website Tipps & TricksGoogle-Ranking verbessern: Was wirklich zählt

Wie Sie das Google-Ranking Ihrer Website gezielt verbessern – von technischen Must-Haves bis Content-Strategie. Praxisnah, ohne SEO-Kauderwelsch.

Website Tipps & Tricks

Website Tipps & TricksLohnt sich eine teure Website wirklich?

Lohnt sich eine professionelle Website? ROI-Rechnung, Amortisationszeit und ehrliche Zahlen — bevor Sie die Entscheidung treffen.